报告说明:

beplay登录中心发布的《2017-2022年中国养老护理市场运营格局分析及投资潜力研究预测报告》介绍了养老护理行业相关概述、中国养老护理产业运行环境、分析了中国养老护理行业的现状、中国养老护理行业竞争格局、对中国养老护理行业做了重点企业经营状况分析及中国养老护理产业发展前景与投资预测。您若想对养老护理产业有个系统的了解或者想投资养老护理行业,本报告是您不可或缺的重要工具。

根据国际统一标准,中国早在1999年就已步入老龄化社会行列。从2009年开始,我国老龄化进入快速发展阶段,老年人口年均增加800-900万人。2011年国家统计局发布的第六次人口普查数据显示:我国60岁及以上人口占总人口的13.26%,老年人口达1.78亿。另据中国社科院发布的《2014年中国社会形势分析与预测》蓝皮书统计:2013年底,60岁及以上老年人口已达2亿;预计2025年将达3亿,老年人口比重将增至20%,即称“超老年型国家”;2037年将达4亿;2051年达到最大值4.37亿,届时老年人口约占总人口30%以上,且80岁以上老人将占老年人口总数的20%,即进入重度老龄化阶段。

面对中国社会老龄化发展的迅猛势头和严峻挑战,学术界、政府、社会已高度关注并积极研究对策。早在2009年召开的“国家应对人口老龄化战略研究部署会议”上,国务院副总理、全国老龄工作委员会主任回良玉就已将老龄问题提升到了“关系国计民生和国家长治久安”的高度。

与世界各国相比,中国的人口老龄化具有规模最大、发展迅猛、高龄老年人口增长速度最快三个特点,这标志着我国已经面临老龄化危机。现阶段是我国进入老龄化快速发展阶段的初期,也是应对人口老龄化问题的关键时期,亟待解决的最突出最重要的问题就是养老问题。

由于改革开放、人口流动、计划生育等多种原因,我国的“空巢家庭”、“四二一家庭”、“亲子分居家庭”大量涌现,家庭规模日益小型化、核心化、空巢化,家庭养老功能逐渐弱化,老年人在生活照料、康复护理、医疗保健、精神文化等方面的专业服务需求日益凸显。

报告目录:

第一章 中国养老护理行业发展环境分析 21

1.1 政策环境 21

1.1.1 鼓励民间资本参与养老服务 21

1.1.2 新版《老年人权益保障法》实施 21

1.1.3 民政部规范养老机构设立与管理 34

1.1.4 2013年我国加快养老服务业发展 34

1.1.5 2014年推进健康与养老服务工程建设 36

1.1.6 2014年加快推进养老服务业人才培养 37

1.1.7 2015年鼓励民间资本参与养老服务业发展 38

1.2 经济环境 44

1.2.1 宏观经济运行 44

1.2.2 经济结构转型 73

1.2.3 固定资产投资 76

1.2.4 居民消费价格 79

1.2.5 消费品市场 82

1.2.6 经济走势分析 87

1.3 社会环境 94

1.3.1 社会服务供给规模 94

1.3.2 基本养老保险规模 98

1.3.3 职工养老金水平提升 100

1.3.4 老年人消费观念转变 102

1.3.5 新型城镇化建设启动 103

1.4 需求环境 104

1.4.1 人口规模及结构 104

1.4.2 人口老龄化的特点 105

1.4.3 家庭结构变迁趋势 106

1.4.4 空巢老人养老问题 106

1.4.5 子女养老的现实困境 108

第二章 2014-2016年中国养老服务产业发展分析 110

2.1 中国养老服务体系发展分析 110

2.1.1 改革开放前的养老服务体系 110

近年来,我国养老服务业快速发展,以居家为基础、社区为依托、机构为支撑的养老服务体系初步建立,老年消费市场初步形成,老龄事业发展取得显著成就。但总体上看,养老服务和产品供给不足、市场发育不健全、城乡区域发展不平衡等问题还十分突出。当前,我国已经进入人口老龄化快速发展阶段,2012年底我国60周岁以上老年人口已达1.94亿,2020年将达到2.43亿,2025年将突破3亿。积极应对人口老龄化,加快发展养老服务业,不断满足老年人持续增长的养老服务需求,是全面建成小康社会的一项紧迫任务,有利于保障老年人权益,共享改革发展成果,有利于拉动消费、扩大就业,有利于保障和改善民生,促进社会和谐,推进经济社会持续健康发展。

我国老年人口规模呈现总量扩张、增量提速的发展态势,人口抚养负担正逐步加强。

其次,老年人口分布不均,老龄化呈现转移趋势。

2.1.2 改革开放后的养老服务体系 111

2.1.3 中国社会福利的社会化发展 114

2.1.4 养老服务体系发展现状 114

2.2 2014-2016年中国养老服务市场发展规模 117

2.2.1 养老保障规模 117

2.2.2 养老服务覆盖率 119

2.2.3 老龄服务市场规模 119

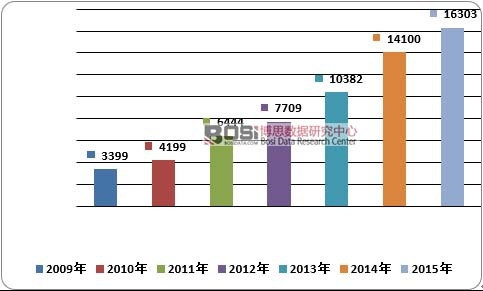

目前,我国健康服务产业链主要有五大基本产业群:一是以医疗服务机构为主体的医疗产业;二是以药品、医疗器械、 医疗耗材产销为主体的医药产业;三是以保健食品、健康产品产销为主体的保健品产业;四是以健康检测评估、咨询服务、调理康复和保障促进等为主体的健康管理服务产业;五是健康养老产业。

2009-2015年我国健康养老行业市场规模

资料来源:数据整理

2.2.4 养老服务机构规模 121

2.2.5 养老服务业的带动效应 122

2.3 2014-2016年中国养老服务市场运行特征 127

2.3.1 养老服务供给长期以政府为主 127

2.3.2 养老服务机构多为非营利性机构 127

2.3.3 养老服务市场仍处于起步阶段 129

2.3.4 养老服务业综合改革试点启动 130

2.3.5 养老服务业渐趋多元化市场化 133

2.4 政府购买养老服务行为分析 139

2.4.1 政府参与公共服务的模式 139

2.4.2 养老服务业的政府行为分析 140

2.4.3 政府购买养老服务的基本原则 141

2.4.4 政府购买养老服务目标及内容 141

2.4.5 政府购买养老服务需求分析 142

2.4.6 政府购买养老服务的发展路径 143

2.5 养老服务行业存在的问题及发展对策 144

2.5.1 养老服务供需矛盾突出 144

2.5.2 养老服务供给结构不完善 145

2.5.3 养老服务监管体制亟待调整 145

2.5.4 完善养老服务体系政策建议 145

2.5.5 增加养老服务领域公共投入 147

2.5.6 扩大养老服务专业人才队伍 147

第三章 2014-2016年中国养老护理服务市场发展分析 152

3.1 国外养老护理服务发展经验借鉴 152

3.1.1 美国 152

3.1.2 德国 153

3.1.3 日本 155

3.1.4 新加坡 157

3.2 中国养老护理服务发展特征分析 161

3.2.1 老年人发病率上升 161

3.2.2 养老护理成本提高 161

3.2.3 养老护理服务提供主体 161

3.2.4 外资企业进军中国市场 162

3.2.5 城乡护理需求差异较小 165

3.2.6 失能老人长期护理需求大 166

3.3 中国养老护理服务市场化改革动态 167

3.3.1 规范养老护理服务质量 167

3.3.2 养老护理员需持证上岗 168

3.3.3 养老护理纳入医保范畴 169

3.3.4 老年护理统一需求评估试点 169

3.4 中国养老护理服务市场存在的问题 170

3.4.1 养老护理服务筹资难题 170

3.4.2 老年护理需防范过度服务 170

3.4.3 养老护理服务供应不足 171

3.4.4 养老护理专业人才匮乏 172

3.5 中国养老护理服务市场投资策略分析 173

3.5.1 完善养老护理服务政策体系 173

3.5.2 构建全方位养老护理服务机制 174

3.5.3 鼓励医疗机构提供养老服务 174

3.5.4 打造高素质专业人才队伍 175

第四章 2014-2016年中国居家养老护理市场调研 177

4.1 居家养老模式发展分析 177

4.1.1 家庭养模式的特点 177

4.1.2 家庭养老仍是主要模式 177

4.1.3 居家养老模式swot分析 177

4.1.4 各地居家养老模式比较分析 178

4.1.5 家庭养老社会功能逐渐削弱 183

4.2 居家养老护理服务市场发展综述 184

4.2.1 老年人家庭护理的内涵 184

4.2.2 老年人家庭护理的形式 184

4.2.3 老年人家庭护理的需求 185

4.2.4 国外老年人家庭护理模式 185

4.3 老年人常见疾病家庭护理要点 187

4.3.1 ***家庭护理 187

4.3.2 ***家庭护理 189

4.3.3 老年震颤家庭护理 192

4.3.4 老年***家庭护理 193

4.3.5 长期卧床老人家庭护理 194

4.4 老年人居家安全护理分析 195

4.4.1 防跌倒护理 195

4.4.2 防烫伤护理 197

4.4.3 防压疮护理 198

4.4.4 防窒息护理 199

4.4.5 防走失护理 199

4.5 居家养老护理服务投资策略分析 200

4.5.1 完善政策支持和法律保障 200

4.5.2 健全系统的居家养老护理机构 200

4.5.3 加强居家养老护理人才的培养 200

4.5.4 提供多元化的居家养老护理服务 201

第五章 2014-2016年中国机构养老护理市场调研 202

5.1 机构养老模式发展分析 202

5.1.1 社会养老成为必要补充 202

5.1.2 养老服务机构的主要形式 202

5.1.3 机构养老模式swot分析 203

5.1.4 机构养老功能未充分发挥 203

5.2 养老机构护理服务需求及标准分析 203

5.2.1 机构养老满意度的影响因素 203

5.2.2 机构养老的护理服务需求 204

5.2.3 机构养老的护理服务内容 204

5.2.4 养老机构医务室基本标准 206

5.2.5 养老机构护理站基本标准 207

5.3 养老机构分级护理服务分析 208

5.3.1 养老机构护理服务分级标准 208

5.3.2 养老机构分级护理服务内容 209

5.3.3 养老机构分级护理的地方探索 209

5.3.4 养老服务分级须引入第三方评估 210

5.4 养老机构护理服务发展面临的挑战 213

5.4.1 专业护理人才不足 213

5.4.2 服务质量参差不齐 213

5.4.3 服务设施尚不完善 214

5.5 民营养老护理机构投资机会分析 214

5.5.1 发展优势 214

5.5.2 发展劣势 215

5.5.3 服务特点 215

5.5.4 适用性分析 216

5.6 医养结合型养老护理机构投资潜力分析 216

5.6.1 养老机构医疗护理能力缺失 216

5.6.2 医疗与养老相融合的必要性 217

5.6.3 医养结合型养老机构的优势 218

5.6.4 医养结合型养老机构投资前景调研 219

5.6.5 医养结合型养老机构投资策略 221

第六章 2014-2016年中国社区养老护理市场调研 222

6.1 社区养老模式发展分析 222

6.1.1 国内社区服务机构规模 222

6.1.2 社区养老模式swot分析 222

6.1.3 社区养老成为新兴模式 223

6.1.4 社区养老有待完善推广 224

6.2 社区养老护理市场投资潜力分析 224

6.2.1 社区养老护理的形式 224

6.2.2 社区老年人护理服务需求 225

6.2.3 社区养老护理服务的优点 226

6.2.4 社区养老护理服务风险因素 228

6.2.5 社区养老护理服务前景展望 228

6.3 社区老人日间照料中心分析 229

6.3.1 社区日间照料中心服务内容 229

6.3.2 国外日间照料中心经验借鉴 230

6.3.3 社区日间照料中心瓶颈因素 231

6.3.4 社区日间照料中心建设思路 232

6.4 社区养老护理市场投资策略分析 232

6.4.1 社区养老护理多元化服务体系 232

6.4.2 加强社区老年人的保健管理 233

6.4.3 合理设置并利用卫生资源 235

6.4.4 培养高素质的社区护理人才 236

第七章 2014-2016年中国失能老人护理市场调研 238

7.1 中国失能老人护理服务市场需求分析 238

7.1.1 失能老人护理服务需求规模 238

7.1.2 失能老人护理服务需求特征 239

7.1.3 失能老人护理服务供给状况 239

7.1.4 失能老人护理服务供需分析 240

7.1.5 失能老人护理服务行业困境 240

7.1.6 失能老人护理市场投资策略 241

7.2 失能老人日常护理的关键步骤 242

7.2.1 定时洗澡 242

7.2.2 口腔护理 242

7.2.3 辅助排痰 243

7.2.4 协助翻身 243

7.2.5 整理床铺 244

7.3 上海市失能老人护理模式分析 245

7.3.1 总体规模 245

7.3.2 供需分析 245

7.3.3 静安模式 246

7.3.4 医养结合模式 248

7.3.5 居家护理保障 248

7.3.6 护理费列入医保 249

7.4 江苏南京市失能老人护理模式分析 250

7.4.1 总体规模 250

7.4.2 居家护理模式 250

7.4.3 护理成本分析 251

7.4.4 服务机构改制 251

7.4.5 投资预测 252

7.5 江西吉安失能老人护理模式分析 253

7.5.1 总体规模 253

7.5.2 硬件投入 253

7.5.3 专业化服务 253

7.5.4 保障机制 255

第八章 2014-2016年养老护理服务的目标客户分析 256

8.1 目标客户的生理特点 256

8.1.1 呼吸系统的变化 256

8.1.2 循环系统的变化 256

8.1.3 神经系统的变化 257

8.1.4 空腔脏器的变化 257

8.1.5 实质脏器的老化 257

8.1.6 内分泌和免疫系统的变化 258

8.2 目标客户的心理特点 258

8.2.1 惶恐遗弃感 258

8.2.2 孤独寂寞感 258

8.2.3 焦虑抑郁感 259

8.2.4 多疑自卑感 259

8.3 目标客户的购买力消费特征 259

8.3.1 购买力 259

8.3.2 购买欲望 260

8.3.3 影响因素 261

8.4 目标客户消费特征 261

8.4.1 性质特征 261

8.4.2 行为特征 262

8.4.3 思想特征 264

8.4.4 质量特征 265

8.4.5 内在特征 266

第九章 2014-2016年中国养老护理用品市场调研 269

9.1 中国养老护理用品市场综述 269

9.1.1 养老护理用品需求增长 269

9.1.2 养老护理用品消费行为 269

9.1.3 养老护理用品品牌分析 271

9.1.4 养老护理用品swot分析 271

9.2 2014-2016年成人失禁用品市场调研 272

9.2.1 全球成人失禁用品市场规模 272

9.2.2 中国成人失禁用品市场规模 273

9.2.3 国内成人失禁用品消费观念 274

9.2.4 成人失禁用品市场存在问题 274

9.2.5 成人失禁用品市场前景展望 275

9.3 2014-2016年老年保健品市场调研 276

9.3.1 保健品市场发展规模 276

9.3.2 老年保健品市场崛起 277

9.3.3 老年保健品需求分析 279

9.3.4 老年保健品消费特征 280

9.3.5 老年保健品营销策略 282

9.4 2014-2016年助听器市场调研 284

9.4.1 助听器市场特征 284

9.4.2 助听器市场需求 285

9.4.3 助听器市场困境 285

9.4.4 助听器市场前景 287

9.5 养老护理用品市场营销策略 289

9.5.1 养老护理用品宣传策略 289

9.5.2 养老护理用品销售策略 290

9.5.3 养老护理用品品牌策略 291

第十章 2014-2016年中国老年医疗服务市场调研 297

10.1 2014-2016年中国老年医疗服务市场发展规模 297

10.1.1 老年医疗及精神卫生状况 297

10.1.2 老年人医疗保健需求分析 298

10.1.3 医疗卫生服务供给规模 298

10.1.4 老年医疗服务需求规模 303

10.1.5 老年医疗连续***模式 304

10.1.6 老龄化推动医疗费用增长 305

10.2 老年用药市场 309

10.2.1 老龄化推动药品市场扩容 309

10.2.2 老年心血管中成药市场增长 310

10.2.3 抗老年***药物研发进展 312

10.2.4 老年人专用药市场亟待完善 312

10.2.5 老年人用药市场前景广阔 314

10.3 老年医疗器械市场 315

10.3.1 老年医疗器械主要产品 315

10.3.2 老年医疗器械需求增长 315

10.3.3 老年医疗器械市场规模 316

10.3.4 家用医疗器械市场机遇 317

10.3.5 老年一次性医疗器械前景 323

10.4 老年医疗服务其他细分市场调研 325

10.4.1 老年养生保健 325

10.4.2 老年康复管理 326

10.4.3 老年健康体检 329

10.4.4 老年健康信息化 330

第十一章 中国老年长期护理保险制度分析 335

11.1 日本养老护理保险改革经验借鉴 335

11.1.1 《护理保险法》及其实施 335

11.1.2 护理保险改革的背景和目的 336

11.1.3 打造新型护理预防体制 337

11.1.4 创建地区援助体系 338

11.1.5 护理保险改革的意义 339

11.2 中国老年人长期照护保险需求分析 339

11.2.1 老年人长期照护服务供给不足 339

11.2.2 建立长期护理保险制度的基础 341

11.2.3 发展社区服务缓解机构养老压力 341

11.2.4 发展长期照护保险金应对经济压力 341

11.3 中国老年人长期护理保险发展模式分析 342

11.3.1 国外主要长期护理保险模式 342

11.3.2 长期护理服务的筹资模式 350

11.3.3 长期护理保险体系构建思路 351

11.3.4 实行多种模式和类型并存互补 352

11.3.5 健全长期护理保险体系政策路径 353

11.4 中国老年人长期护理保险制度框架 354

11.4.1 老年长期护理保险经营制度 354

11.4.2 老年长期护理保险监管制度 355

11.4.3 老年长期护理保险服务制度 357

11.4.4 老年长期护理保险配套措施 358

第十二章 中国养老护理专业人才培养分析 361

12.1 中美养老护理职业群比较 361

12.1.1 美国的养老护理职业群 361

12.1.2 中国的养老护理职业群 362

12.1.3 养老护理人员职业描述比较 362

12.1.4 养老护理职业***展的启示 363

12.2 中国养老护理行业职业特质分析 365

12.2.1 用工需求 365

12.2.2 工作强度 366

12.2.3 薪资水平 367

12.2.4 职业等级 367

12.2.5 社会认同感 375

12.3 中国养老护理行业人才困境分析 377

12.3.1 人才流失严重 377

12.3.2 职业发展空间小 377

12.3.3 培训机制不健全 377

12.3.4 劳动保障须加强 378

12.4 中国养老护理行业人才培养机制分析 379

12.4.1 专业人才培养机制 379

12.4.2 专业人才选用机制 380

12.4.3 专业人才评价机制 380

12.4.4 专业人才激励机制 382

12.5 养老护理员职业标准修订 384

12.5.1 养老护理员职业标准简述 384

12.5.2 《养老护理员国家职业标准》(2002版) 395

12.5.3 《养老护理员国家职业标准》(2011版) 401

第十三章 2017-2023年中国养老护理市场投资潜力分析 406

13.1 养老护理服务市场投资机遇 406

13.1.1 税费减免 406

13.1.2 财政补贴 407

13.1.3 自主定价 408

13.1.4 政府购买服务 410

13.1.5 鼓励外商投资 410

13.2 养老护理服务投资收益分析 413

13.2.1 盈利水平 413

13.2.2 薪资成本 414

13.2.3 政府补贴 415

13.2.4 投资回收期 415

13.3 养老护理服务市场投资前景 417

13.3.1 政策风险 417

13.3.2 融资风险 418

13.3.3 社会风险 419

13.3.4 人力资源风险 419

13.4 养老护理服务市场投资前景研究 419

13.4.1 收费适中 419

13.4.2 手续齐全 420

13.4.3 专业知识 421

13.4.4 谨慎选址 421

13.4.5 用足政策 422

第十四章 2017-2023年中国养老护理相关市场投资机会分析 423

14.1 家政服务市场 423

14.1.1 发展规模 423

14.1.2 需求分析 424

14.1.3 制约因素 424

14.1.4 前景展望 425

14.2 社区医疗市场 426

14.2.1 市场规模 426

14.2.2 政策导向 430

14.2.3 投资案例 433

14.2.4 前景展望 433

14.3 养老地产市场 435

14.3.1 投资升温 435

14.3.2 投资主体 436

14.3.3 运营模式 437

14.3.4 投资案例 441

14.3.5 前景展望 444

14.4 可穿戴设备市场 446

14.4.1 发展机遇 446

14.4.2 市场规模 448

14.4.3 竞争格局 449

14.4.4 投资热点 450

14.4.5 前景展望 451

第十五章 2017-2023年中国养老护理市场发展趋势及趋势分析 452

15.1 中国养老服务行业前景展望 452

15.1.1 养老服务投资预测 452

15.1.2 养老服务市场前景乐观 454

15.1.3 公建民营养老机构发展形势 457

15.2 中国养老护理行业发展趋势及前景 459

15.2.1 养老护理行业发展方向 459

15.2.2 养老护理行业政策导向 460

15.2.3 养老护理行业前景向好 461

15.2.4 养老护理市场潜力巨大 462

附录 468

附录一:《养老机构管理办法》 468

附录二:《养老机构设立许可办法》 473

附录三:《关于加快发展养老服务业的若干意见》 479

附录四:《关于加快推进养老服务业人才培养的意见》 488

附录五:《关于鼓励民间资本参与养老服务业发展的实施意见》 493

附录六:《社会养老服务体系建设“十二五”规划》 500

图表目录:

图表 1 2005年—2016年国内生产总值季度累计同比增长率(%) 44

图表 2 2005年—2016年工业增加值月度同比增长率(%) 45

图表 3 2005年—2016年社会消费品零售总额月度同比增长率(%) 47

图表 4 2005年—2016年出口总额月度同比增长率与进口总额月度同比增长率(%) 49

图表 5 2005年—2015年工业品出厂价格指数(上年同月=100) 50

图表 6 2005年—2016年货币供应量月度同比增长率(%) 52

图表 7 固定投资及工业增加值 56

图表 8 固定资产和房地产投资增长 57

图表 9 房地产投资销售资金增长 57

图表 10 近几年消费实际增长率、消费与投资拉动gdp增长变化 58

图表 11 出口总额增长 60

图表 12 食品和非食品价格增长 68

图表 13 2005年—2016年固定资产投资完成额月度累计同比增长率(%) 76

图表 14 2005年—2016年居民消费价格指数(上年同月=100) 79

图表 15 三种养老模式比较 110

图表 16 西方国家养老服务构成 112

图表 17 中国福利社会化构成 112

图表 18 中国改革前后社会福利体系比较 114

图表 19 各地区医疗卫生机构数 298

图表 20 全国医疗卫生机构医疗服务量 300

图表 21 各地区医院和乡镇卫生院医疗服务量 301

本报告由beplay登录中心独家编制并发行,报告版权归beplay登录中心所有。本报告是beplay登录中心专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,具有独立自主知识产权,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打beplay登录中心免费客服热线(400 700 3630)联系。