报告说明:

beplay登录中心发布的《2015-2020年中国光纤光缆市场深度调研与投资前景研究报告》共九章。介绍了光纤光缆行业相关概述、中国光纤光缆产业运行环境、分析了中国光纤光缆行业的现状、中国光纤光缆行业竞争格局、对中国光纤光缆行业做了重点企业经营状况分析及中国光纤光缆产业发展前景与投资预测。您若想对光纤光缆产业有个系统的了解或者想投资光纤光缆行业,本报告是您不可或缺的重要工具。

报告揭示了光纤光缆行业市场潜在需求与市场机会,报告对中国光纤光缆做了重点企业经营状况分析,并分析了中国光纤光缆行业发展前景预测。为战略投资者选择 恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

目 录

前 言

2013年我国光纤、光缆制造业总资产达到1069.58亿元,同比增长79.90%;行业销售收入为1269.21亿元,较2012年同期增长63.26%;行业利润总额为88.63亿元,同比增幅为20.29%。

数据来源:国家统计局

根据国家统计局数据:截至2013年底,我国光纤、光缆制造规模以上企业数量达197家,当中31家企业出现亏损,行业亏损率为15.74%。

|

行业三费增速变化

|

销售收入同比

|

销售费用同比

|

管理费用同比

|

财务费用同比

|

|

2011年

|

24.68%

|

14.56%

|

22.96%

|

12.43%

|

|

2012年

|

20.89%

|

12.78%

|

22.91%

|

186.56%

|

|

2013年

|

63.26%

|

58.33%

|

55.91%

|

106.44%

|

|

行业三费占销售收入比重变化

|

三费比率

|

销售费用比率

|

管理费用比率

|

财务费用比率

|

|

2011年

|

5.62%

|

2.09%

|

3.21%

|

0.32%

|

|

2012年

|

5.98%

|

1.95%

|

3.27%

|

0.77%

|

|

2013年

|

5.98%

|

1.89%

|

3.12%

|

0.97%

|

|

|

2011年

|

2012年

|

2013年

|

|

盈利能力

|

|||

|

销售毛利率

|

17.94%

|

14.94%

|

12.68%

|

|

销售利润率

|

10.19%

|

9.48%

|

6.98%

|

|

资产收益率

|

13.76%

|

14.91%

|

8.29%

|

|

偿债能力

|

|||

|

负债率

|

48.22%

|

49.79%

|

57.09%

|

|

亏损面

|

13.42%

|

13.29%

|

15.74%

|

|

利息保障倍数

|

34.16

|

13.65

|

7.71

|

|

营运能力

|

|||

|

应收帐款周转率

|

6.33

|

4.85

|

4.95

|

|

流动资产周转率

|

2.15

|

2.01

|

1.86

|

|

发展能力

|

|||

|

应收帐款增长率

|

28.38%

|

57.67%

|

60.24%

|

|

利润总额增长率

|

47.39%

|

12.42%

|

20.30%

|

|

资产增长率

|

45.07%

|

24.84%

|

79.90%

|

|

销售收入增长率

|

24.68%

|

20.89%

|

63.26%

|

数据来源:国家统计局

第一章 光纤光缆相关概述 1

第一节 光纤光缆的定义及特点 1

一、光纤光缆的定义 1

二、光纤光缆的特点 1

第二节 光纤光缆的标准及发展历史 2

一、光纤光缆国际标准的演变 2

二、光纤光缆最新国际国内标准介绍 5

三、中国光纤光缆产业的历史 7

第二章 2014-2015年中国光纤光缆行业市场发展环境分析 9

第一节 国内宏观经济环境分析 9

一、GDP历史变动轨迹分析 9

二、固定资产投资历史变动轨迹分析 12

三、2014年中国宏观经济发展预测分析 19

第二节 2014-2015年中国光纤光缆行业政策环境分析 20

一、《电力系统光纤通讯运行管理规程》 20

二、光纤光缆最新国际国内标准 28

三、光纤光缆技术规范 40

第三节 2013年中国光纤光缆行业社会环境分析 45

一、人口环境分析 45

二、教育环境分析 47

三、文化环境分析 48

四、生态环境分析 50

五、中国城镇化率 52

六、居民的各种消费观念和习惯 52

第三章 2013年中国光纤光缆行业运行局势分析 59

第一节 2013年中国光纤光缆行业概况 59

一、光纤光缆在中国通信领域的战略地位评析 59

二、我国光纤光缆产业发展概况 61

2013年我国光纤、光缆制造业总资产达到1069.58亿元,同比增长79.90%;行业销售收入为1269.21亿元,较2012年同期增长63.26%;行业利润总额为88.63亿元,同比增幅为20.29%。

数据来源:国家统计局

根据国家统计局数据:截至2013年底,我国光纤、光缆制造规模以上企业数量达197家,当中31家企业出现亏损,行业亏损率为15.74%。

|

行业三费增速变化

|

销售收入同比

|

销售费用同比

|

管理费用同比

|

财务费用同比

|

|

2011年

|

24.68%

|

14.56%

|

22.96%

|

12.43%

|

|

2012年

|

20.89%

|

12.78%

|

22.91%

|

186.56%

|

|

2013年

|

63.26%

|

58.33%

|

55.91%

|

106.44%

|

|

行业三费占销售收入比重变化

|

三费比率

|

销售费用比率

|

管理费用比率

|

财务费用比率

|

|

2011年

|

5.62%

|

2.09%

|

3.21%

|

0.32%

|

|

2012年

|

5.98%

|

1.95%

|

3.27%

|

0.77%

|

|

2013年

|

5.98%

|

1.89%

|

3.12%

|

0.97%

|

数据来源:国家统计局

|

|

2011年

|

2012年

|

2013年

|

|

盈利能力

|

|||

|

销售毛利率

|

17.94%

|

14.94%

|

12.68%

|

|

销售利润率

|

10.19%

|

9.48%

|

6.98%

|

|

资产收益率

|

13.76%

|

14.91%

|

8.29%

|

|

偿债能力

|

|||

|

负债率

|

48.22%

|

49.79%

|

57.09%

|

|

亏损面

|

13.42%

|

13.29%

|

15.74%

|

|

利息保障倍数

|

34.16

|

13.65

|

7.71

|

|

营运能力

|

|||

|

应收帐款周转率

|

6.33

|

4.85

|

4.95

|

|

流动资产周转率

|

2.15

|

2.01

|

1.86

|

|

发展能力

|

|||

|

应收帐款增长率

|

28.38%

|

57.67%

|

60.24%

|

|

利润总额增长率

|

47.39%

|

12.42%

|

20.30%

|

|

资产增长率

|

45.07%

|

24.84%

|

79.90%

|

|

销售收入增长率

|

24.68%

|

20.89%

|

63.26%

|

数据来源:国家统计局

三、中国光纤光缆行业发展特点分析 63

目前中国光纤光缆市场呈现如下发展特点:

集中采购已经成为国内行业大客户的选择趋势;国内光纤光缆市场需求继续快速放大,并且进入稳步、理性增长阶段,常规光纤光缆价格竞争逐步趋向理性、稳定; 常规光缆在8-10年内仍将占据主流市场;但以FTTH为主要应用方向的特种光缆市场占有比例将逐步提高,并预计在5年之后将成为另一个市场需求热点;光 纤光缆行业利润水平逐步拉近,但品牌效应、规模效应、管理效应、产业结构带来的利润差异日趋显现,优秀企业的国际化意识、拓展步伐逐步加快;

随着市场、行业的快速发展,新一轮“产能扩张”已经谨慎的拉开序幕;

国际巨头开始重新进入中国市场,中国国内行业巨头、合作联盟逐步产生,行业整合进一步加剧,在市场竞争中合作意识逐步提高。市场集中化程度进一步加剧,市场营销方向进一步细分,但单一化的中小企业发展空间继续下降;

主流品牌企业门槛继续提高:光纤500万芯/光缆1000万芯将成为“主流门槛”;随着光纤供应逐步的缓解,主流企业将以光纤、光缆自我供应、配套为发展趋势。

四、我国光纤光缆制造产业步入整合时代 64

五、中国光纤光缆企业状况大不同 65

第二节 2013年中国光纤光缆行业发展动态分析 66

一、光纤光缆产业链向中国转移 66

二、我国光缆线路发展情况 67

2013年,全国新建光缆线路265.8万公里,光缆线路总长度达到1745.1万公里,同比增长17.9%,尽管比去年同期回落4.2个百分点,仍保持着较快的增长态势。

资料来源:beplay登录中心整理

全国新建光缆中,接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为47.1%、47.8%和1.1%。接入网光缆和本地中继光缆长度同比增长 22.6%和15.2%,分别新建152.7万公里和110.1万公里;长途光缆保持小幅扩容,同比增长3.4%,新建长途光缆长度3.0万公里。

资料来源:beplay登录中心整理

三、我国光纤年产能力分析 68

第三节 2013年中国FTTH中光纤光缆发展分析 69

一、FTTH技术发展对我国光纤光缆行业的影响 69

二、FTTH为光纤光缆产业带来发展良机 69

三、FTTH中光纤光缆发展浅析 70

四、FTTH对光纤光缆的要求 71

第四节 2013年中国光纤光缆产业面临的困难与挑战 72

一、中国光纤光缆行业面临的危机 72

二、中国对光纤光缆的重视度不高 73

三、我国光纤光缆产业发展面临的挑战 74

第五节 2013年中国光纤光缆产业发展战略 76

一、中国光纤光缆企业的发展对策 76

二、中国光纤光缆企业发展策略分析 76

三、中国光纤光缆产业发展的措施 77

四、中国光纤光缆产业发展的建议 80

第四章 2013年中国光纤光缆市场运行格局分析 83

第一节 2013年中国光纤光缆市场发展概况 83

一、中国光纤光缆市场特点 83

二、光纤光缆供求格局分析 84

三、光纤光缆业市场增长和企业收益悖论评析 85

第二节 2013年中国光纤光缆结构市场综述 86

一、光纤预制棒市场发展状况 86

二、中国光纤市场发展概况 89

三、中国光缆市场发展概况 90

第三节 2013年中国光纤光缆市场竞争分析 91

一、中国光纤光缆市场竞争格局 91

二、中国光纤光缆市场竞争优势 91

三、中国光纤光缆市场竞争重点 92

四、中国光纤光缆市场竞争策略 92

第四节 全球光纤光缆行业市场贸易分析 94

|

代码

|

简介

|

|

854470

|

由每根被覆光纤组成的光缆

|

|

900110

|

光纤、光纤束及光缆,但854470的货品除外

|

资料来源:联合国商品数据库

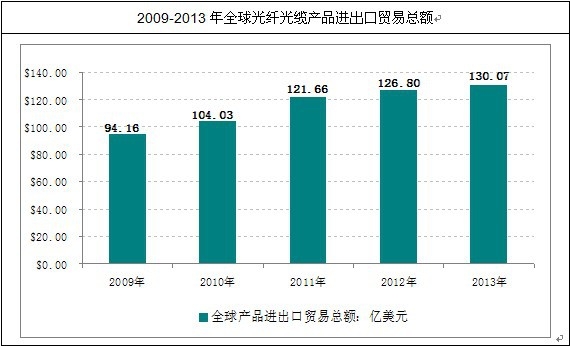

2013年全球光纤光缆产品进出口贸易总额达到130.07亿美元,较上年同期增长2.57%,当中全球出口金额为66.99亿美元,较上年同期增长3.12%;进口总金额为63.07亿美元,增幅为2.00%。

资料来源:联合国商品数据库

|

美元

|

进口

|

出口

|

|

2009年

|

$4,248,569,561

|

$5,167,138,099

|

|

2010年

|

$5,048,015,195

|

$5,354,680,567

|

|

2011年

|

$5,945,019,397

|

$6,221,053,571

|

|

2012年

|

$6,183,774,154

|

$6,496,720,321

|

|

2013年

|

$6,307,330,001

|

$6,699,336,710

|

资料来源:联合国商品数据库

资料来源:联合国商品数据库

……略

第五章 2013年中国光纤光缆技术及应用领域分析 116

第一节 2013年中国光纤光缆技术概况 116

一、光纤光缆主要技术及特点 116

二、中国光纤光缆技术的发展阶段 119

三、光纤光缆技术跃入高端 120

四、光纤光缆技术的最新进展 120

第二节 2013年中国光纤预制棒技术分析 128

一、中国光纤预制棒产业发展概况 128

二、光纤预制棒的制备技术及方法 129

三、中国光纤预制棒技术达到先进水平 131

四、中国光纤预制棒核心技术获重大进展 132

第三节 2013年中国光纤通信行业概况 132

一、光纤通信系统及其优点 132

二、通信电缆的发展特点 133

三、中国用于通信的新型光纤不断出现 134

四、通信光纤光缆的发展策略 136

第四节 2013年中国光纤光缆的应用领域分析 137

一、光纤在广播电视领域中的应用 137

二、光纤带光缆在接入网络中的应用 138

三、光纤通信在电力系统中的应用 142

四、光纤光缆在组网布线连接中的应用 146

第六章 2011-2013年中国光纤光缆制造行业beplay在线网页分析 150

第一节 2011-2013年中国光纤光缆制造行业总体数据分析 150

一、2011年中国光纤光缆制造行业全部企业数据分析 150

二、2012年中国光纤光缆制造行业全部企业数据分析 152

三、2013年中国光纤光缆制造行业全部企业数据分析 153

第二节 2011-2013年中国光纤光缆制造行业不同规模企业数据分析 155

一、2011年中国光纤光缆制造行业不同规模企业数据分析 155

二、2012年中国光纤光缆制造行业不同规模企业数据分析 155

三、2013年中国光纤光缆制造行业不同规模企业数据分析 156

第三节 2011-2013年中国光纤光缆制造行业不同所有制企业数据分析 156

一、2011年中国光纤光缆制造行业不同所有制企业数据分析 156

二、2012年中国光纤光缆制造行业不同所有制企业数据分析 157

三、2013年中国光纤光缆制造行业不同所有制企业数据分析 157

第七章 2009-2014年中国光缆产量数据统计分析 159

第一节 2009-2012年中国光缆产量数据分析 159

一、2005-2012年光缆产量数据分析 159

二、2009-2012年光缆重点省市数据分析 159

第二节 2013年中国光缆产量数据分析 164

一、2013年全国光缆产量数据分析 164

二、2013年光缆重点省市数据分析 164

第三节 2013年中国光缆产量增长性分析 166

一、产量增长 166

二、集中度变化 167

第八章 中国光纤光缆行业上市企业竞争指标对比分析 168

第一节 江苏法尔胜股份有限公司 168

一、企业概况 168

二、企业主要经济指标分析 169

三、企业盈利能力分析 169

四、企业偿债能力分析 170

五、企业运营能力分析 171

六、企业成长能力分析 172

第二节 烽火通信科技股份有限公司 172

一、企业概况 172

二、企业主要经济指标分析 175

三、企业盈利能力分析 176

四、企业偿债能力分析 177

五、企业运营能力分析 178

六、企业成长能力分析 178

第三节 江苏亨通光电股份有限公司 179

一、企业概况 179

二、企业主要经济指标分析 180

三、企业盈利能力分析 181

四、企业偿债能力分析 182

五、企业运营能力分析 183

六、企业成长能力分析 183

第四节 武汉长江通信产业集团股份有限公司 184

一、企业概况 184

二、企业主要经济指标分析 184

三、企业盈利能力分析 185

四、企业偿债能力分析 186

五、企业运营能力分析 187

六、企业成长能力分析 188

第五节 江苏永鼎股份有限公司 188

一、企业概况 188

二、企业主要经济指标分析 190

三、企业盈利能力分析 190

四、企业偿债能力分析 191

五、企业运营能力分析 192

六、企业成长能力分析 193

第九章 beplay登录中心关于中国光纤光缆行业投资及趋势展望分析 194

第一节 2015-2020年中国光纤光缆行业投资分析 194

一、光纤光缆行业投资价值 194

二、光纤光缆投资需重质量 195

三、全球光纤未来投资将创新高 195

第二节 2015-2020年中国光纤光缆市场发展方向 196

一、未来光纤光缆市场发展趋势 196

二、中国光纤光缆运营商市场趋势 197

三、光纤光缆材料的发展趋势 200

第三节 2015-2020年中国光纤光缆市场前景预测 200

一、中国光纤市场增长速度将加快 200

二、我国光纤光缆市场前景看好 203

三、中国光纤、光缆制造业预测分析 204

本研究咨询报告由beplay登录中心研究中心撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、beplay登录中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

本报告由beplay登录中心独家编制并发行,报告版权归beplay登录中心所有。本报告是beplay登录中心专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,具有独立自主知识产权,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打beplay登录中心免费客服热线(400 700 3630)联系。