����˵��:

beplay��¼���ķ����ġ�2014-2020���й���Ӱ�г�������������Ͷ��ǰ���о����桷��ʮ�¡����Ƚ������й���Ӱ��ҵ�г���չ�������й���Ӱ��������̬�Ƶȣ����ŷ������й���Ӱ��ҵ�г����е��� ״��Ȼ��������й���Ӱ�г�������֡��������й���Ӱ�����ص���ҵ��Ӫ״�����������������й���Ӱ��ҵ��չ������Ͷ��Ԥ�⡣������Ե�Ӱ��ҵ�и� ϵͳ���˽������Ͷ�ʵ�Ӱ��ҵ���������������ɻ�ȱ����Ҫ���ߡ�

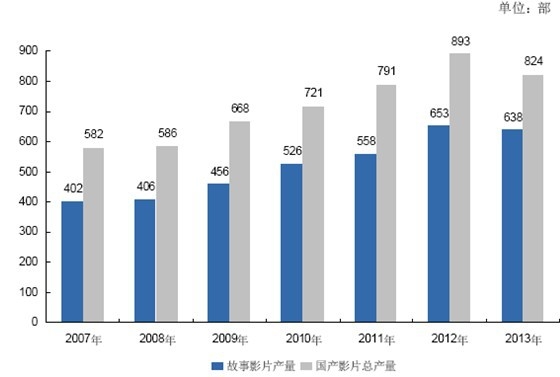

2013 �꣬�ҹ�ȫ������Ӱ�ܲ�����824 �������й���Ƭ������638 ����ռ��77.43%��2007 ����2013 ��䣬�ҹ���ӰƬ�ܲ���������������ʽӽ�6%�����У�����ӰƬ����������������ʴﵽ8%���ϡ�

2007 ����2013 �꣬�ҹ���Ӱ�����������������ͼ��ʾ��

������Դ��beplay��¼��������

2011 �꣬ȫ����ӰƱ������131.15 ��Ԫ������������28.93%�����й�����ӰƬƱ������70.31 ��Ԫ��������ӰƬƱ������60.84 ��Ԫ��2012 ��ȫ��Ʊ������170.73 ��Ԫ������������30.18%�����У�����ӰƬƱ������82.73 ��Ԫ������ӰƬƱ������88.00 ��Ԫ��2013 �꣬ȫ����ӰƱ������217.69 ��Ԫ����2012 ��������Լ28%�����У�����ӰƬƱ������127.67 ��Ԫ������ӰƬƱ������90.02 ��Ԫ��

2007 ����2013 �꣬�ҹ�ȫ��Ʊ������������������ͼ��ʾ��

������Դ��beplay��¼��������

���ڹ�����Ӱ�����������Ȳ���ߣ�ӰԺ��������������Խ��Խ��ĵ�Ӱ����ѡ����ӰԺ��Ӱ�����ǵ�ӰԺ��Ӱϰ�������Ȳ��γɡ�2011 �꣬ȫ����Ӱ�˴�3.55 ���˴Σ�����������26.26%����ӳ����1,312 ������������55.22%��

2012 �꣬ȫ����Ӱ�˴�4.66 ���˴Σ������������ӽ�30%����ӳ����1,899������������44.72%��2013 �꣬ȫ����Ӱ�˴�6.17 ���˴Σ�����������32.44%����ӳ����2,597 ������������36.77%��

2007 ����2013 �꣬�ҹ���Ӱ��ӳ���κ�Ӱ�˴ε������������ͼ��ʾ��

������Դ��beplay��¼��������

�ӽ�����ķ�չ�ٶ��������ҹ�����Ժ��ӰԺ�г���չʮ��Ѹ�٣�����δ�������ڣ��Խ����ָ���������̬�ơ�2004 ����2013 �꣬�ҹ�����Ժ��������Ļ����������Ļ���������������ͼ��ʾ��

������Դ��beplay��¼��������

2013 �꣬�ҹ���ͳ��Ʊ��ӰԺ�����ﵽ3,849 �ң�ȫ����Ļ���ﵽ18,195�顣2013 �꣬ȫ��������Ļ��Լ5,077 �飬ƽ��ÿ������13.9 ����Ļ������2013 ��ĩ��ȫ��Ժ�������ﵽ45 ����

2013 �꣬�ҹ���Ʊ����������ǰʮ����е�ӰԺ�ߵ�Ʊ�����뼰ռȫ����ӰƱ������ı������±���ʾ��

������Դ��beplay��¼��������

���ϱ����Կ������ҹ���ӰԺ����ҵ�Ѿ��γɽϸߵ��г����жȣ������Ժ��Ϊ��ʮ�����Ժ���Ѿ���Ϊȫ��Ժ�߷����г�������������2013 �꣬ȫ��ǰʮ��Ժ��Ʊ������ϼ�148.68 ��Ԫ��ռȫ����ӰƱ�������ܶ��68.30%����2012 ��ռ��70.56%��ȣ��½�2.26 ���ٷֵ㣬��ҵ���жȽ�2012 �������½�������Ȼ���ֽϸ��л�ˮƽ��

�������������ҹ�������Ӱ�г���Ѹ�ͷ�չ���ڴ�ͳ���յ����ս������ͬʱ��һЩ�µ���Ҳ�����������ֵ�Ӱ�����̿�ʼ�Ե��ڽ������Է�����һЩ������ӰƬ���Դ��巢��Ҳȡ���������Ʊ��ҵ����

2007 ����2013 �꣬�ҹ�����Ժ�ߵ�Ӱ��Ʊ���������ͼ��ʾ��

������Դ��beplay��¼��������

��1�£��й���Ӱ��ҵ��չ����

1.1 ��Ӱ��ҵ��������

1.1.1 ��Ӱ��ҵ�綨

1.1.2 ��Ӱ��ҵ������

1.1.3 ��ҵ�������������ж�

1.2 ��Ӱ��ҵPEST����

1.2.1 ������������P��

1.2.2 ���û���������E��

1.2.3 ��ỷ��������S��

1.2.4 ��������������T��

1.3 ��Ӱ��ҵͶ���ʻ�������

1.3.1 ��ͳͶ����ģʽ����

1.3.2 Ͷ����ģʽ���·���

��2�£��й���Ӱ��ҵ��չ��״��DZ��

2.1 12013-2013���Ӱ��ҵ���巢չ���

2.1.1 ��Ӱ��ҵ�������

��1����ӰƱ���������

��2����ӰƱ�۱仯����

��3����Ӱ�˴α仯����

2.1.2 ��Ӱ��ҵ��������

��1����Ӱ������ģ������

��2����ӰԺ��ӰԺ����

��3����ӰӫĻ������ģ

2.1.3 ��ͬ���Ӱ��չ���

��1�����ֵ�Ӱ�г����

��2��3D��Ӱ�г����

��3��IMAX��Ӱ�г����

2.2 22013-2013�������Ӱ��Ӫ�������

2.2.1 ����ӰƬ����Ʊ������

2.2.2 ����ӰƬ����Ʊ������

2.2.3 ����������Ӱ��Ӫ���

2.2.4 ������ӰƱ�����а�

2.2.5 ������Ӱ��ҵӯ�����

2.2.6 ������Ӱ�г����ص�

��1��������Ӱ��ռ������

��2������ӰƬ���Ƽ�¼

��3������ġ������Ϳ�������

��4����С�ɱ�ӰƬ��ʼͻΧ

��5����Ӱ�г����к���������Ƭ

2.3 32013-2013���й���Ӱ��ҵ�������

2.3.1 ��Ӱ�����г��������

2.3.2 ��Ӱ�����г��������

2.3.3 ��Ӱ��ӳ�г��������

2.4 42014-2020�������Ӱ��չDZ������

2.4.1 ������Ӱ��ҵ��չ����

��1����Ӱ�г�DZ����

��2��������Ӱ������

��3�����ֻ���ӳ���ͳɱ�

2.4.2 ������Ӱ��ҵ��չ�ѵ�

��1�����ڴ�Ƭ��

��2��ӯ������խ

��3��Ͷ����ϵ������

2.4.3 ������Ӱ��ҵ�����ռ�

��3�£�������Ӱӯ��ģʽ������Ʒ��������

3.1 ���ڵ�Ӱ��ҵӯ��ģʽ��״

3.1.1 ���ڵ�Ӱ��ҵ������Դ

��1��Ʊ������

��2���������

��3����Ӱ��Ȩ����

3.1.2 ���ڵ�Ӱ����Ʒ�������

3.1.3 ���ڵ�Ӱ����Ʒ����ǰ��

��1���谭��Ӱ����Ʒ��չ��ԭ��

��2��������Ӱ����Ʒ��չǰ��

3.2 �����Ӱ����Ʒ��չ������Ժ�����Ϊ��

3.2.1 �������Ӱ����Ʒ�ſ�

��1������

��2������Ʒ������˾

3.2.2 �������Ӱ����Ʒ��չ���ҹ��Ľ��

3.3 ���ڵ�Ӱ����Ʒ��չ������ԡ�ϲ�������̫�ǡ�Ϊ��

3.3.1 ��ϲ�������̫�ǡ�����Ʒ�������

��1������Ʒ�������̼��ɹ�

��2��SWOT������ϲ�������̫�ǡ�����Ʒ

3.3.2 ���ʺ����ٳɹ�����Ӱ����Ʒ��ҵ��������չ

��1����Ȩ��ʿ��ı���

��2��������ʿ�������

3.3.3 ��ϲ���ٳɹ�����Ӱ����Ʒ��ҵ������

��1���ɹ���Ӫ������

��2����ϲ��������Ʒ��ҵ��

3.4 ������Ӱ����Ʒ��ҵ����Ƽ�����

3.4.1 ������Ӱ����Ʒ����SWOT����

3.4.2 ������Ӱ����Ʒ���������

3.4.3 ������Ӱ����Ʒ��ҵ�����

3.4.4 ������Ӱ����Ʒ�����۲���

��1�������߶�����Ʒ��������Ϊģʽ

��2������Ʒ�Ķ��ۼ�����

��3��������Ӱ����Ʒ������Ӫ��

��4�£�ȫý��ʱ����ӰӪ����ת����������

4.1 ��ȫý�塱�Ե�Ӱ��̬�ĸı�

4.1.1 ��ȫý�塱������

4.1.2 ��ȫý�塱�Ե�Ӱ��̬�ĸı�

4.2 ��ý�屳���µ�ӰӪ������

4.2.1 Ӫ����Ϊ����Ʊ������Ҫ�ֶ�

4.2.2 ��ý�屳���µ�ӰӪ�����ص�

��1����ý������Ӫ��

��2����������Ӫ��

4.2.3 ��ý���µ�ӰӪ���ֶζ�����

��1�����Ӫ��

��2���ڱ�Ӫ��

��3����������

��4�����Ի����ݶ���

4.2.4 ��ӰӪ������ý����ʽ������

��1����Ӫ��

��2��SNSӪ��

��3����վӪ��

��4����Ӫ��

��5���ƶ�APPӪ��

4.2.5 ��ý��ʱ����ӰӪ��������

4.2.6 ��ý��ʱ����ӰӪ���ĶԲ�

4.3 ��ȫý�塱ʱ����Ӱת����������

4.3.1 ��ȫý�塱ʱ����Ӱҵ�ĸ����仯

��1����ý�徺��ת���ý���ںϷ�չ

��2����Ӱ����Ϊ����ת��������Ϊ����

��3����ý�����������ý������

��4����һ�Ļ���Ʒ��ȫ��ҵ��ת��

��5�����Ź���������ҵ����

4.3.2 ��ȫý�塱ʱ���ĵ�Ӱҵת�Ͳ���

��5�£��й���Ӱ��ҵ��չ����ҵģʽ����

5.1 ��Ӱ�����ı���

5.1.1 ��Ӱ�ĸ���

5.1.2 ��Ӱ��������

5.1.3 ��Ӱ�����Ʒ���

5.2 ��Ӱ��ҵ��չ��״����

5.2.1 ��Ӱ��չ����

5.2.2 ��Ӱ��ҵ��ģ

5.2.3 ��Ӱ��ҵ�����

5.2.4 ��Ӱ��ҵ������ƿ��

5.3 ��Ӱ��ҵӯ��ģʽ����

5.3.1 ��Ӱ��ǰ��Ҫӯ��ģʽ

��1�����ֲ��ӯ��

��2����Ȩ��Ӫ����

��3��Ʊ���ֳ�����

5.3.2 ��Ӱӯ��ģʽ�ı�

5.3.3 ��Ӱӯ��ģʽ���·���

5.4 ��Ӱ��ҵ��Ӫģʽ����

5.4.1 ��Ӱרҵ����ƽ̨

��1��������ҵ

��2��ҵ��Ӫ

��3��ӯ��ģʽ

5.4.2 ��Ӱ��ֱʽ�����ṩ

��1��������ҵ

��2��ҵ��Ӫ

��3��ӯ��ģʽ

5.4.3 ��Ӱ�ն˷��з����ṩ

��1��������ҵ

��2��ҵ��Ӫ

��3��ӯ��ģʽ

5.4.4 ��Ӱ��ҵ��ģ��Ʒ�ƶ���

��1��������ҵ

��2��ҵ��Ӫ

��3��ӯ��ģʽ

5.4.5 Ӱ�����ֻ���Ӫģʽ

��1��������ҵ

��2��ҵ��Ӫ

��3��ӯ��ģʽ

5.5 ��ӰӪ����չ����������

5.5.1 ��ӰӪ�����ص�

5.5.2 ��ӰӪ���ɹ�����

��1�����ƣ���IKnowU��

��2�����ƣ���˽���ϵʮ������ϵ����Ӱ

��3���Ѻ����ƾ磺��è��Ů����

5.5.3 ��ӰӪ��������

5.5.4 ��ӰӪ����չǰ��

5.6 ��Ӱ��ҵδ����չԤ��

5.6.1 ��Ӱ��ҵ��չ����

5.6.2 ��Ӱ��ҵ��չ����

5.6.3 ��Ӱ��ҵǰ��Ԥ��

��6�£������ɹ�ӰƬ����ģʽ�������ܽ�

6.1 ��ʧ��33�졷

6.1.1 ӰƬ���

6.1.2 ӰƬƱ��ҵ��

6.1.3 ӰƬ����ģʽ

6.1.4 ӰƬ�ɹ��ܽ�

6.2 �����ه�;̩֮�塷

6.2.1 ӰƬ���

6.2.2 ӰƬƱ��ҵ��

6.2.3 ӰƬ����ģʽ

6.2.4 ӰƬ�ɹ��ܽ�

6.3 �����ν�ħƪ��

6.3.1 ӰƬ���

6.3.2 ӰƬƱ��ҵ��

6.3.3 ӰƬ����ģʽ

6.3.4 ӰƬ�ɹ��ܽ�

6.4 ��������������ͼ��

6.4.1 ӰƬ���

6.4.2 ӰƬƱ��ҵ��

6.4.3 ӰƬ����ģʽ

6.4.4 ӰƬ�ɹ��ܽ�

6.5 ��������̽��

6.5.1 ӰƬ���

6.5.2 ӰƬƱ��ҵ��

6.5.3 ӰƬ����ģʽ

6.5.4 ӰƬ�ɹ��ܽ�

6.6 �����ഺ��

6.6.1 ӰƬ���

6.6.2 ӰƬƱ��ҵ��

6.6.3 ӰƬ����ģʽ

6.6.4 ӰƬ�ɹ��ܽ�

6.7 ��Сʱ����

6.7.1 ӰƬ���

6.7.2 ӰƬƱ��ҵ��

6.7.3 ӰƬ����ģʽ

6.7.4 ӰƬ�ɹ��ܽ�

6.8 ����Ƥ2��

6.8.1 ӰƬ���

6.8.2 ӰƬƱ��ҵ��

6.8.3 ӰƬ����ģʽ

6.8.4 ӰƬ�ɹ��ܽ�

6.9 ���й��ϻ��ˡ�

6.9.1 ӰƬ���

6.9.2 ӰƬƱ��ҵ��

6.9.3 ӰƬ����ģʽ

6.9.4 ӰƬ�ɹ��ܽ�

��7�£���Ӱ��ҵ��������ģʽ��������

7.1 ��������ģʽ���ص�

7.1.1 �������ϣ�����ȫ��ҵ��

7.1.2 ����չ�������ۺ��ʹ�ý����

7.2 ��������ģʽ�����Ͱ�������

7.2.1 ��ʿ�Ἧ��

��1�����ż��

��2��������ҵģʽ�ص�

��3�����ŷ�չ·�������

��4��������Ҫ��Ӫ����

7.2.2 ʱ������

��1�����ż��

��2��������ҵģʽ�ص�

��3�����ŷ�չ·�������

��4��������Ҫ��Ӫ����

7.2.3 ����˹��

��1�����ż��

��2��������ҵģʽ�ص�

��3�����ŷ�չ·�������

��4��������Ҫ��Ӫ����

7.2.4 ���ż���

��1�����ż��

��2��������ҵģʽ�ص�

��3�����ŷ�չ·�������

��4��������Ҫ��Ӫ����

7.2.5 ����

��1�����ż��

��2��������ҵģʽ�ص�

��3�����ŷ�չ·�������

��4��������Ҫ��Ӫ����

7.2.6 ά�ǿ�ķ

��1�����ż��

��2��������ҵģʽ�ص�

��3�����ŷ�չ·�������

��4��������Ҫ��Ӫ����

7.3 ��������ģʽ�������ܽ�

7.3.1 ��������

7.3.2 ����չ

7.3.3 ���տ���

��8�£��й����͵�Ӱ��ҵ��ҵģʽ����

8.1 �й���Ӱ���Ź�˾

��1����˾���

��2����˾��Ӫ�������

��3����˾�������Ʒ���

��4����˾��Ҫ��Ӫҵ�����

��5����˾��չ���¶�̬��δ����չ����

8.2 �������ߴ�ý�ɷ�����˾

��1����˾���

��2����˾��Ӫ�������

��3����˾�������Ʒ���

��4����˾��Ҫ��Ӫҵ�����

��5����˾��չ���¶�̬��δ����չ����

8.3 �����ֵܴ�ý�ɷ�����˾

��1����˾���

��2����˾��Ӫ�������

��3����˾�������Ʒ���

��4����˾��Ҫ��Ӫҵ�����

��5����˾��չ���¶�̬��δ����չ����

8.4 �㽭����Ӱ�ӹɷ�����˾

��1����˾���

��2����˾��Ӫ�������

��3����˾�������Ʒ���

��4����˾��Ҫ��Ӫҵ�����

��5����˾��չ���¶�̬��δ����չ����

8.5 �Ϻ���Ӱ�����ţ�����˾

��1����˾���

��2����˾��Ӫ�������

��3����˾�������Ʒ���

��4����˾��Ҫ��Ӫҵ�����

��5����˾��չ���¶�̬��δ����չ����

8.6 ����κ����֣����ţ�����˾

��1����˾���

��2����˾��Ӫ�������

��3����˾�������Ʒ���

��4����˾��Ҫ��Ӫҵ�����

��5����˾��չ���¶�̬��δ����չ����

8.7 �������ɵ�Ӱ��������˾

��1����˾���

��2����˾��Ӫ�������

��3����˾�������Ʒ���

��4����˾��Ҫ��Ӫҵ�����

��5����˾��չ���¶�̬��δ����չ����

8.8 ����Ӱҵ������������˾

��1����˾���

��2����˾��Ӫ�������

��3����˾�������Ʒ���

��4����˾��Ҫ��Ӫҵ�����

��5����˾��չ���¶�̬��δ����չ����

8.9 ������ý�ɷ�����˾

��1����˾���

��2����˾��Ӫ�������

��3����˾�������Ʒ���

��4����˾��Ҫ��Ӫҵ�����

��5����˾��չ���¶�̬��δ����չ����

8.10 �������磨������Ӱ���Ļ�����˾

��1����˾���

��2����˾��Ӫ�������

��3����˾�������Ʒ���

��4����˾��Ҫ��Ӫҵ�����

��5����˾��չ���¶�̬��δ����չ����

��9�� 2014-2020���Ӱ��ҵ��չԤ�����

9.1. 2014-2020���й���Ӱ��ҵδ����չԤ�����

9.1.1 �й���Ӱ��ҵ��չ����Ͷ�ʻ������

9.1.2 2014-2020���й���Ӱ��ҵ��չ��ģ����

9.1.3 2014-2020���й���Ӱ��ҵ��չ���Ʒ���

9.2 2014-2020���й���Ӱ��ҵ����Ԥ��

9.2.1 2014-2020���й���Ӱ��ҵ����Ԥ��

9.2. 2 2014-2020���й���Ӱ��ҵ����Ԥ��

��10�� 2014-2020���й���Ӱ��ҵͶ�ʷ���Ԥ��

10.1 �й���Ӱ��ҵ�����������

10.2 �й���Ӱ��ҵ����Ͷ�ʷ���

10.2.1���ߺ����Ʒ���

10.2.2���������

10.2.3��Ӫ��������

10.2.4 ��������

10.3 beplay��¼����Ͷ�ʽ������

ͼ��Ŀ¼

ͼ��1���й�Ӱ�Ӳ�ҵ��ʾ��ͼ

ͼ��2����ҵ�������ڵĻ��ֱ�

ͼ��3����Ӱ��ҵ������������

ͼ��4���������й���Ӱ��ҵ�����Ҫ����

ͼ��5����Ӱ��ҵ��������ƹ���ͼ

ͼ��6��2001-2013���ҹ���������

ͼ��7��2001-2013���ҹ��������������������

ͼ��8��2001-2013���ҹ�ũ�����������������

ͼ��9��2001-2013���ҹ������˾�����֧��

ͼ��10���ҹ������˾�����֧���ṹ

ͼ��11��2005-2013���й���ӰƱ�����롢�����ʼ�ȫ��ռ�ȣ���λ����Ԫ��%��

ͼ��12���й������ձ�������ڶ����Ӱ�г�

ͼ��13���й�Ʊ��ռȫ��Ʊ������

ͼ��14���й�����Ʊ��ռȫ������Ʊ������

ͼ��15�����ڵ�Ӱƽ��Ʊ��

ͼ��16���й���������Ӱƽ��Ʊ��

ͼ��17��������Ӱƽ��Ʊ�۶Ա�

ͼ��18���й���Ӱ�����Ӱ����

ͼ��19�������˾�ÿ���Ӱ����

ͼ��20��2006-2013���й���Ҫ���͵�Ӱ��������λ������

ͼ��21���й���Ӱ��ķֲ��������λ������%��

ͼ��22��2003-2013���й�Ժ�������������ʣ���λ������%��

ͼ��23��2006-2013���й�ӰԺ�����������������λ���ң�%��

ͼ��24��2005-2013���й�ӫĻ������������

ͼ��25��2006-2013���й����ڵ�ӰƱ����ͬ�������������λ����Ԫ��%��

ͼ��26��2006-2013���й����ڵ�ӰƱ��ռ���������λ��%��

ͼ��27��2006-2013���й��ڵص�Ӱ�������ۼ�Ʊ�����뼰�����������λ����Ԫ��%��

ͼ��28��2013���й���ӰƱ�����а�λ����Ԫ��

ͼ��29��2013���й�Ʊ������ǰʮ������ӰƬ����λ����Ԫ��

ͼ��30��2013���й�Ʊ������ǰʮ������ӰƬ����λ����Ԫ��

ͼ��31�����ڵ�ӰͶ��Ч���

ͼ��32��2009-2013����ڵ�Ӱ�����̾������

ͼ��33��2011-2013���й���Ӱ��Ƭҵ������֣���λ��%��

ͼ��34��2010-2013���й���ӰԺ��Ʊ��ǰ8ǿ

ͼ��35��2013���й���ӰԺƱ��10ǿ����λ����Ԫ��

ͼ��36���������飺12-24��Ϊ������Ӱ��Ⱥ

ͼ��37���ҹ���Ӱ��������ṹ

ͼ��38���ҹ���Ӱ������Ҫ�ͼ���һ��Ӱ

ͼ��39��80-90��Ⱥ�����ҹ���Ӱϰ�߳�̬��

ͼ��40��2007-2013���ҹ����ֻ�ӫĻ��������

ͼ��41��2014-2020���ҹ�������Ӱ�г���ģԤ��

ͼ��42��2007-2013���й���Ӱ������루��λ����Ԫ��

ͼ��43��2007-2013���ҹ���Ӱ��Ȩ����

ͼ��44��ԭ������ҵ�����ͼ���Ӫ�ص�

ͼ��45����ϲ�������̫�ǡ�ϵ�ж�����Ӱ����ƷSWOT����

ͼ��46����ϲ��������Ʒ�������ͼ

ͼ��47����ϲ����Ӱ��Ŀ��֧ͼ

ͼ��48����Ӱ����Ʒ������Ŀ��ʱ����ձ�

ͼ��49������Ƭ��Ϊ����������Ʒ��ҵ��ͼ

ͼ��50����Ʒ����Ϊ����������Ʒ��ҵ��ͼ

ͼ��51������ר�ŵ�����Ʒ������վ

ͼ��52����Ӱ��ĺ��֮�ǡ�����Ʒ��վչʾ

ͼ��53����ӰӪ������֧���ṹ

ͼ��54����ý��Ӫ���г���ģ��������

ͼ��55��������ӰӪ���ɹ�����

ͼ��56����Ӱ���ࣨ������ʱ��֣�

ͼ��57����Ӱ���ࣨ��������ʽ�֣�

ͼ��58���й������ģ���ռ���

ͼ��59���й��ֻ����������ģ

ͼ��60���й������ֻ��г�������

ͼ��61���й�������Ƶ�û���ģ

ͼ��62���й��������Ѻ�������Ƶ������

ͼ��63���й����û���ģ�������

ͼ��64���й���������ṹ

ͼ��65���й������Ա����

ͼ��66���й������������

ͼ��67���й������������

ͼ��68���й�����ְҵ�ֲ�

ͼ��69��ȫ����Ӱ��ҵ��չ����

ͼ��70���й���Ӱ��ҵ��չ����

ͼ��71����Ӱ��ҵ������ͼ

ͼ��72����Ӱ��ҵĿǰ�����ľ�Ӫģʽ

ͼ��73�������������Ӱ��˾������ý���Ż�������

ͼ��74����ʿ���չ��������

ͼ��75����ʿ��������Ϊ�����IJ�ҵ���ṹ

ͼ��76��2006-2013���ʿ��Ӫҵ����

ͼ��77����ʿ������ṹ

ͼ��78��2006-2013���ʿ��Ӱ��ҵ����仯

ͼ��79��ʱ��������Ҫ�����¼�

ͼ��80��ʱ�����ɷ��е�Ӱ����

ͼ��81��ʱ�����ɷ��е�ӰƱ��

ͼ��82��ʱ������Ӫҵ���뼰������

ͼ��83��ʱ�����ɵ�Ӱ���ֲ���Ӫҵ���뼰Ӫҵ����

ͼ��84��ʱ�����ɵ�Ӱ���ֲ�������ṹ

ͼ��85������˹����Ҫ�����¼�

ͼ��86������Ӱҵ��Ӱ����������Ʊ��

ͼ��87��NBC����Ӫҵ���뼰����

ͼ��88��NBC����Ӱ�Ӳ���Ӫҵ����

ͼ��89��NBC����Ӱ�Ӳ�������ṹ

ͼ��90�����ż�����Ҫ�����¼�

ͼ��91��2000-2013��20������˹���е�Ӱ����

ͼ��92��2000-2013��20������˹��ӰƱ��

ͼ��93�����ż���Ӫҵ����;�����

ͼ��94�����ż��ŵ�Ӱҵ��Ӫҵ�����Ӫҵ����

ͼ��95��ά�ǿ�ķ��Ҫ�����¼�

ͼ��96������Ӱ��������Ҫ�����¼�

ͼ��97���������귢�е�Ӱ������Ʊ��

ͼ��98������Ӫҵ���뼰������

ͼ��99������ӰҵӪҵ���뼰Ӫҵ����

ͼ��100��ά�ǿ�ķ��Ҫ�����¼�

ͼ��101�������ɷ��е�Ӱ����

ͼ��102�������������ӰƱ��

ͼ��103��ά�ǿ�ķӪҵ���뼰������

ͼ��104��ά�ǿ�ķ��Ӱҵ��Ӫҵ���뼰Ӫҵ��

ͼ��105��ά�ǿ�ķ��Ӱҵ������ṹ

ͼ��106���й���Ӱ���Ź�˾ҵ��ϵͳ

ͼ��107���������ߴ�ý�ɷ�����˾��λ

ͼ��108���������ߴ�ý�ɷ�����˾ҵ��ϵͳ

ͼ��109���������ߴ�ý�ɷ�����˾�ؼ���Դ����

ͼ��110���������ߴ�ý�ɷ�����˾ӯ��ģʽ

ͼ��111��2006-2013�걱�����ߴ�ý�ɷ�����˾��Ӫ���

ͼ��112�������ֵܴ�ý�ɷ�����˾��λ

ͼ��113�������ֵܴ�ý�ɷ�����˾ҵ��ϵͳ

ͼ��114�������ֵܴ�ý�ɷ�����˾�ؼ���Դ����

ͼ��115�������ֵܴ�ý�ɷ�����˾ӯ��ģʽ

ͼ��116��2006-2013�껪���ֵܴ�ý�ɷ�����˾��Ӫ���

ͼ��117���㽭����Ӱ�ӹɷ�����˾��λ

ͼ��118���㽭����Ӱ�ӹɷ�����˾ҵ��ϵͳ

ͼ��119���㽭����Ӱ�ӹɷ�����˾�ؼ���Դ����

ͼ��120���㽭����Ӱ�ӹɷ�����˾ӯ��ģʽ

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵ����ݿ⡣���к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���� ����ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ�����ݿ⼰֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г�������ݿ⡣

��������beplay��¼���Ķ��ұ��Ʋ����У������Ȩ��beplay��¼�������С���������beplay��¼����ר�ҡ�����ʦ�ڶ������ҵ�о����������ͨ�����С�ͳ�ơ������������ã����ж�������֪ʶ��Ȩ�������Ϊ�г��ṩ������Ŀͻ�ʹ�á�δ����Ȩ���κ���վ��ý�岻��ת�ػ����ñ��������ݡ����趩���о����棬��ֱ�Ӳ���beplay��¼������ѿͷ����ߣ�400 700 3630����ϵ��